Weiter soll das Kostenwachstum mit sogenannten Zielvorgaben beschränkt werden. Das steht im Widerspruch zur unbeschränkten Versicherungsdeckung der Grundversicherung. Diese Zwangsmassnahmen sind nicht im Interesse der Versicherten, auch nicht im Sinn und Geist des Krankenversicherungsgesetzes, und vor allem gibt es bessere Alternativen.

Versicherte mit einem alternativen Versicherungsmodell (AVM) verpflichten sich freiwillig zur Erstberatung. Sie telefonieren mit einem telemedizinischen Call Center, gehen in eine Hausarzt- oder HMO-Praxis und sparen damit risikobereinigt gegenüber den Versicherten mit freier Arztwahl ohne Qualitätseinbussen Kosten. Damit die Versicherer die eingesparten Kosten den Versicherten voll und ganz weitergeben können, benötigen sie mehr Spielraum bei der Prämienkalkulation und die einheitliche Finanzierung der ambulanten und stationären medizinischen Leistungen. Um anstelle des Zwangs mehr Anreize für die Wahl alternativer Versicherungsmodelle zur Erstberatung zu schaffen, ist die Prämie der Standardgrundversicherung als Referenzprämie für alle AVM-Prämien aufzuheben. Die Prämienkalkulation für ein Produkt soll sich nicht mehr an einem anderen Produkt wie der Standardgrundversicherung orientieren, sondern an der Risikostruktur des jeweiligen Versichertenkollektivs.

Die Abschaffung der Referenzprämie ist auch deshalb gerechtfertigt, weil die Referenzpopulation immer kleiner wird: Weniger als 20 Prozent der Versicherten wählen das Standardmodell mit Minimalfranchise und freier Arztwahl. Zudem verbessere sich der Risikoausgleich stetig. Deshalb ist neben der Aufhebung der Referenzprämie die fixe Begrenzung des Wahlfranchisen-Rabattes auf maximal 1540 Franken durch eine prozentuale Begrenzung auf 25 Prozent

der Prämie mit der Standardfranchise zu ersetzen.

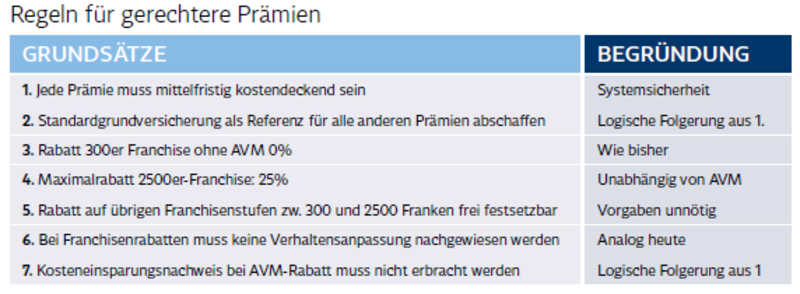

Ohne Referenzprämie sind die Versicherten untereinander solidarisch, die ihre Wahlfreiheit nicht einschränken. Auch die Versicherten, die mit einem AVM ohne Qualitätseinbussen auf überflüssige Medizin verzichten, sind untereinander solidarisch. Die Abschaffung der Referenzprämie und die prozentuale Beschränkung der Franchiserabatte geben den Versicherern mehr Spielraum für die Prämienkalkulation und stärken die Solidarität mehr als der Zwang zur Erstberatung, den der Bundesrat nun einführen will. Mit sieben Regeln für gerechtere Prämien (siehe Abbildung) bekommen die Krankenversicherer den notwendigen Spielraum,um die Versicherten zu belohnen, die mit einem AVM Kosten sparen, ohne Qualitätseinbussen bei medizinischen Leistungen.

In den bestehenden AVM sind auch Kostenziele möglich. Sie werden im Gegensatz zu den flächendeckenden Kostenzielen, wie sie der Bundesrat nun verlangt, zwischen Ärztenetzwerken und Krankenversicherern freiwillig vereinbart. Bei aufgezwungenen flächendeckenden Kostenzielen passiert Folgendes: Nicht alle Ärzte und Spitäler eines Kantons werden sich an die vom Bund aufgezwungenen Ziele halten. Das führt dazu, dass diejenigen, die die Kostenziele erfüllen, gleichermassen mit Budget- oder Tarifkürzungen bestraft werden, wie diejenigen, die darüber hinausschiessen.

Die zweite Alternative zu den bundesrätlichen Zwangsmassnahmen ist die bereits aufgegleiste einheitliche Finanzierung der ambulanten und stationären Leistungen (EFAS) zulasten der Grundversicherung. Ohne EFAS profitieren einseitig die Kantone von Kosteneinsparungen. Dazu ein Beispiel: Ambulant besser und etwas teurer versorgte Diabetiker müssen seltener ins Spital. Der Kanton spart die 55 Prozent der vermiedenen stationären Spitalleistungskosten. An

den höheren Kosten der ambulanten Leistungen, die zu 100 Prozent von den Krankenkassen getragen werden, beteiligt er sich aber nicht. Mit EFAS

hingegen profitieren Kantone und Kassen, also Steuer- und Prämienzahler gleichermassen von Kosteneinsparungen. Deshalb ist es besser, EFAS rasch

einzuführen.