Die Professionalisierung des Rechnungswesens wird eine unbedingte Notwendigkeit, um einerseits die gesetzlichen Anforderungen zu erfüllen, aber auch um intern die für die Führung notwendigen Auswertungen und Controlling-Kennzahlen zeitnah bereitstellen zu können.

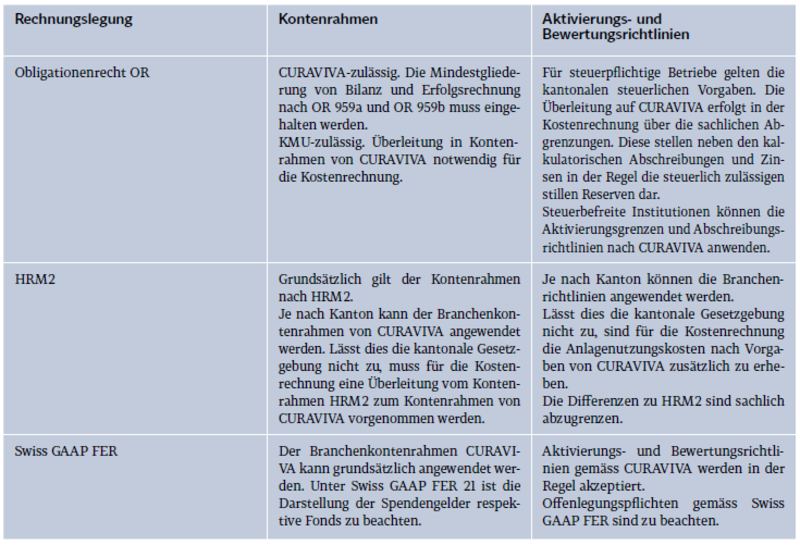

Rechnungslegungsvorschriften

Für die Ermittlung der Kosten in Übereinstimmung mit der «Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler, Geburtshäuser und Pflegeheime in der Krankenversicherung (VKL)» sind die Pflegeheime in praktisch allen Kantonen verpflichtet, die Empfehlungen des Branchenverbandes CURAVIVA anzuwenden. Die wesentlichen Grundlagen dieser Empfehlungen umfassen den Kontenrahmen, das Handbuch Kosten- und Leistungsrechnung inkl. Auswertungsdatei und das Handbuch Anlagebuchhaltung. Gleichzeitig müssen je nach Rechtsform unterschiedliche Rechnungslegungsvorschriften angewendet werden:

• Obligationenrecht für private Institutionen

• HRM2 für öffentlich-rechtliche Institutionen

• Swiss GAAP FER in Kantonen mit entsprechenden Vorschriften

Diese Rechnungslegungsvorschriften sind in Übereinstimmung mit den Empfehlungen von CURAVIVA zu bringen. Fragestellungen gibt es insbesondere im Zusammenhang mit dem Kontenrahmen, den Aktivierungs- und Bewertungsrichtlinien und den stillen Reserven.

Restkostenbeiträge

Im Rahmen der Pflegefinanzierung ist die öffentliche Hand verpflichtet, Restkostenbeiträge an die Pflege zu entrichten. Basis für die Berechnung der Restkostenbeiträge bildet die Kostenrechnung. Wie erwähnt, sind die Alters- und Pflegeheime in manchen Kantonen verpflichtet, die Kostenrechnung von einer anerkannten Revisionsstelle prüfen und bestätigen zu lassen. Damit ein uneingeschränktes Prüfurteil abgegeben werden kann, müssen die Grundlagen für die Kostenrechnung dokumentiert werden. Diese umfassen in der Regel:

• Sachliche Abgrenzungen

• Grundlagen für die Umlage- und Verteilschlüssel

• Kostenstellen- und Kostenträgerauszüge

• Verrechnete Pensions- und Pflegetage

• Ermittlung der kalkulatorischen Abschreibungen, Zinsen und Anlagenutzungskosten

Neue Leistungsangebote

Die Alters- und Pflegeinstitutionen bieten nicht mehr nur die klassische Langzeitpflege an, sondern ein umfassendes Wohnangebot für Senioren mit Zusatzdienstleistungen. Das Alterswohnen untersteht in der Regel dem Mietrecht. Die Pflege in den Wohnungen wird über die Spitex erbracht, wofür das Finanzmanual des Verbandes Spitex Schweiz angewendet werden muss. Weitere Zusatzdienstleistungen wie Tageszentrum, Mahlzeitendienst, Physiotherapie oder Arztpraxis müssen kostenmässig getrennt dargestellt werden. Da sich die öffentliche Hand nur an den Restkosten der Pflege respektive mit Ergänzungsleistungen an den Pensions- und Betreuungstaxen beteiligt, wird vom Rechnungswesen eine sehr hohe Transparenz gefordert. Der Restfinanzierer will sicher sein, dass die Steuergelder dem Zweck entsprechend eingesetzt werden und keine Querfinanzierung von und an andere(n) Leistungsbereiche(n) erfolgt. Ausserdem gilt es, die Wirtschaftlichkeit dieser Leistungsangebote auf Basis einer sauber geführten Spartenrechnung laufend zu beobachten.

Kostenrechnung als Führungsinstrument

In kleineren Institutionen reicht die Erfolgsrechnung oft aus, um sich rasch einen Überblick über die finanzielle Situation zu verschaffen. In komplexeren Betrieben gewinnt die Kostenrechnung als internes Führungsinstrument immer mehr an Bedeutung. Die strategische Ebene möchte wissen, welche Bereiche kostendeckend betrieben werden und wo frühzeitig Korrekturmassnahmen eingeleitet werden müssen. Um die Daten zeitnah verarbeiten zu können, benötigen die für das Rechnungswesen verantwortlichen Personen ein gutes Fachwissen in den Bereichen Rechnungswesen und Controlling.

Komplexität verlangt Fachkräfte

Die Professionalisierung des Rechnungswesens und die damit höheren Anforderungen an die finanzverantwortliche/n Person/en kann heute, aber spätestens in naher Zukunft, nur durch gut ausgebildetes Fachpersonal bewältigt werden. Darum sollte dem Rekrutieren oder Aufbauen dieser wichtigen Fachkräfte die nötige Beachtung geschenkt werden. Alternativ – oder ergänzend – ist eine Zusammenarbeit mit einem branchenkundigen Treuhandunternehmen wie beispielsweise der REDI AG Treuhand zu empfehlen.

Patricia Ruprecht, Bereichsleiterin KVG – Dipl. Expertin in Rechnungslegung und Controlling

– REDI AG Treuhand