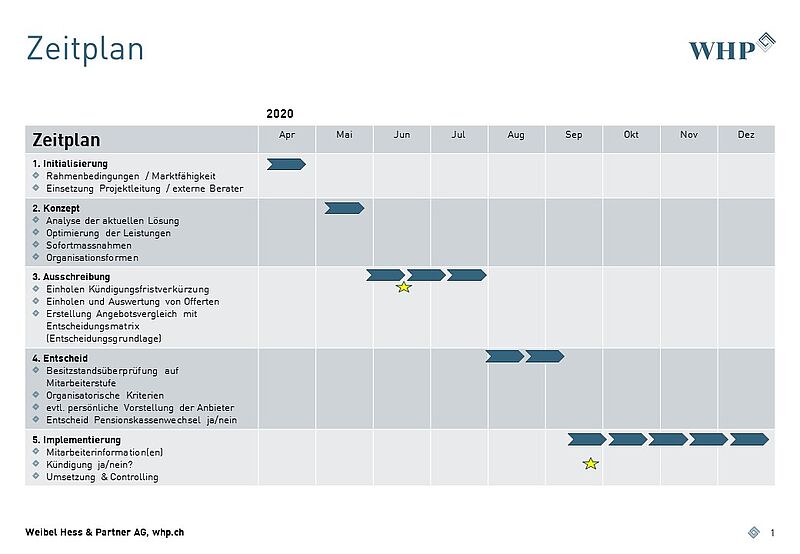

Obwohl ein möglicher Wechsel der Pensionskasse in den meisten Fällen erst per 1. Januar erfolgen kann, muss ein erfolgreiches Projekt möglichst früh im Jahr starten. Wir unterscheiden 5 Phasen.

1. Initialisierung

Vor dem eigentlichen Projektstart sind die Rahmenbedingungen sowie die Marktfähigkeit zu klären. Danach kann die Projektleitung und bei Bedarf ein externer Berater eingesetzt und das Projekt gestartet werden.

2. Konzept

Nun gilt es, im Konzept die Grundlagen für die zukünftige Lösung zu erarbeiten. Insbesondere sollten die zulässigen Organisationsformen klar bestimmt werden, damit ein fairer Wettbewerb möglich wird. Kommen nur Pensionskassen infrage, die eine Volldeckung garantieren oder sind teilautonome Sammelstiftungen zulässig? In der Diskussion um den Vorsorgeplan sind die aktuellen Leistungen zu hinterfragen und allenfalls neu zu bestimmen. Als Resultat dieser Phase steht eine konkrete Idee, wie die Leistungen

in der Pensionskasse aussehen sollten.

3. Ausschreibung

In der eigentlichen Ausschreibungsphase, welche typischerweise im Mai startet, gilt es durch eindeutige und vollständige Vorgaben

zu verwertbaren Offerten zu gelangen. Dabei sind viele Fragen zu klären. Insbesondere, was mit den bestehenden Rentnern geschieht. Verbleiben diese in der bisherigen Pensionskasse oder werden diese vom neuen Anbieter (mit Kostenfolgen?) übernommen? Der Angebotsvergleich soll die Differenzen darstellen: Für die Mitarbeitenden stehen dabei vorab die Höhe der Verzinsung sowie der Umwandlungssatz im Vordergrund, während für den Arbeitgeber die Sicherheit und Kosten wichtiger sind.

TIPP: Kündigungsfristverkürzung! Um den entstehenden Zeitdruck zu entschärfen, empfiehlt es sich Anfang Juni die Kündigungsfrist beim bestehenden Anbieter auf drei Monate zu verkürzen (übliche Kündigungsfrist: sechs Monate)! Sobald die Offerten der Pensionskassen

eintreffen, sind diese auf ihre Richtigkeit zu überprüfen und ein Angebotsvergleich als Entscheidungsgrundlage für die Verantwortungsträger zu erstellen. Dabei sind folgende Parameter von wesentlicher Bedeutung:

a) Kostenvergleich

Diese sind in Sparbeiträge zur Bildung der Altersvorsorge sowie in Risiko- und Verwaltungskosten zu unterteilen. Die Sparbeiträge

müssten bei allen Pensionskassen gleich hoch sein. Grosse Unterschiede gibt es bei den Risiko- und Verwaltungskosten. Mit den Risikokosten finanzieren die Kassen die Invaliditäts- und Todesfallleistungen. Die Verwaltungskosten decken die administrativen Tätigkeiten. Nicht selten betragen die Kosteneinsparungen mehr als 30 Prozent!

b) Finanzielles Gleichgewicht

Die finanzielle Lage einer Pensionskasse kann aufgrund des Deckungsgrades und der zugrunde liegenden versicherungstechnischen

Parameter beurteilt werden. Für das finanzielle Gleichgewicht ist zudem die Versichertenstruktur wesentlich. Ein hoher Rentneranteil kann die finanzielle Lage einer Kasse aus dem Gleichgewicht bringen.

c) Verzinsung und Umwandlungssatz

Für die Mitarbeitenden stehen bei der Wahl der Pensionskasse insbesondere die Höhe der Verzinsung der Altersguthaben sowie der Umwandlungssatz im Vordergrund. Wird das Altersguthaben über ein Arbeitsleben von 40 Jahren bei einem versicherten Lohn von 80 000 mit einem Prozent mehr verzinst, nimmt das gesamte Alterskapital um rund 120 000 Franken zu. Ausschlaggebend für die Berechnung

der lebenslangen Altersrente ist der Umwandlungssatz, wo gewaltige Unterschiede bestehen. Dieser ist insbesondere für Mitarbeitende, die kurz vor der Pensionierung stehen, ein zentraler Aspekt. Sofern keine Fristverkürzung vorliegt, muss vor Ende Juni das Resultat der Ausschreibung vorliegen. Ohne klare Zustimmung kein Wechsel!

4. Entscheid

Vor dem endgültigen Entscheid sollten auch organisatorische Kriterien geprüft werden (Abläufe, Mitsprache, Organisation). Zudem sind die Kosten und Leistungen für jeden einzelnen Mitarbeitenden zu vergleichen (Besitzstand). Auch sind die Reglemente mit dem Kleingedruckten zu überprüfen. Sollte aufgrund der Kriterien in der erstellten Entscheidungsmatrix noch kein Entscheid getroffen werden können, empfiehlt es sich, ein oder zwei Anbieter für ein Gespräch und eine persönliche Vorstellung einzuladen.

5. Implementierung

Mit dem Entscheid für einen Wechsel oder auch für die Weiterführung der beruflichen Vorsorge bei der bisherigen Pensionskasse ist der Prozess längst nicht abgeschlossen. Nun gilt es, alle Mitarbeitenden über diesen Entscheid zu informieren und die Konsequenzen sowie

Unterschiede zu erläutern. Kündigen Sie nie einen Vertrag, bevor Ihnen nicht die schriftliche Deckungszusage der neuen Pensionskasse vorliegt! Von einem erfolgreichen Wechsel der Pensionskasse kann erst dann gesprochen werden, wenn alle Versicherten versorgt, mit allen notwendigen Dokumenten ausgestattet sind und dabei in einer nachhaltig besseren Vorsorgesituation angekommen sind!

Marco Lüthy ist Versicherungsfachmann mit eidg. Fachausweis und heute als Senior Berater für Weibel Hess & Partner tätig. Seit über

20 Jahren arbeitet er in der Versicherungsbranche und berät Unternehmungen mit Schwerpunkt Personalvorsorge.

WHP ist als unabhängige Beratungsboutique spezialisiert auf die Personalvorsorge von Firmen. Grosse Erfahrung hat das Unternehmen

im Bereich Heime & Spitäler, in dem bereits viele erfolgreiche Projekte durchgeführt und umgesetzt wurden.