maintenance Schweiz

Schweizer Fachmesse für industrielle Instandhaltung und Facility Management

Datum: 26.-27. August 2026

Ort: Zürich (CH)

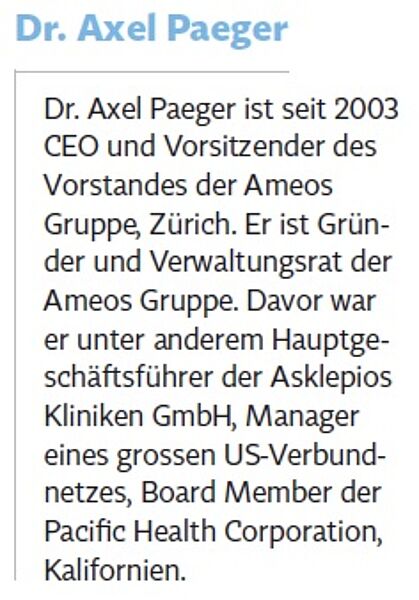

Interview mit Dr. Axel Paeger, Gründer und CEO der Ameos Gruppe

Wie kommt man als Arzt auf die Idee, ein Unternehmen zu gründen, das heute zu den grössten Gesundheitsdienstleistern im deutschsprachigen Raum gehört?

Dr. Axel Paeger: Während meiner Tätigkeit als Mediziner war ich immer unzufrieden mit der Organisation im Spital. Mich hat das massiv gestört, auch ganz eigennützig, weil dieses ineffektive Arbeiten mir ja ständig den Feierabend ruiniert hat. Spasseshalber habe ich damals gedroht, wenn das hier nicht besser wird, mache ich die Organisation gleich selbst.

Was Sie dann im Jahr 2002 mit der Gründung von Ameos in Zürich schliesslich auch umgesetzt haben.

Das heisst, Politiker sind auf Sie zugekommen und haben Sie gebeten, deren defizitäre Spitäler zu übernehmen?

Nach welchen Kriterien haben Sie das entschieden?

.

Wie analysieren Sie die Märkte? Wie muss man sich das vorstellen?

Das ist relativ einfach. Wir schauen uns in der Regel an, wie die – öffentlich verfügbaren – Diagnosedaten in einer Region aussehen und vergleichen sie dann mit dem Versorgungsangebot in der Region. Wir haben beispielsweise einmal vier Spitäler in einer grossen Region übernommen. In der Analyse vorher haben wir gesehen: Die haben dort vier Chefärzte in der Inneren Medizin, die alle Gastroenterologie machen, aber niemand kümmerte sich um die Kardiologie. Die dortigen Landespolitiker verstanden nicht, dass die Belegung in der Inneren Medizin nur bei rund 50 Prozent lag. Was sie nicht merkten, war, dass die Leute teilweise bis zu 100 Kilometer fuhren, um sich behandeln zu lassen.

Wie viele Betten muss ein Haus haben, damit es Sie interessiert?

Letztendlich ist es nicht die reine Grösse, sondern vielmehr die Aufstellung der Fachdisziplinen: Innere Medizin und Chirurgie muss ich immer haben, dann möchte ich vielleicht noch die Orthopädie machen, die Urologie, HNO und weitere. Wenn ich das dann in Betten umrechne, bin ich schnell bei 150 bis 200.

Sie legen in der Strategie Wert auf eine Alleinstellung in den Regionen. Das klingt wie eine etwas nettere Umschreibung für ein Monopol.

Nein, von Monopolen würde ich nicht sprechen, die gibt es im Prinzip nicht. Sie können immer in ein anderes Spital in einen anderen Ort fahren. Der Weg ist nur etwas weiter. Aber wenn Sie in einer Region ein grösseres Spital haben, beispielsweise mit Urologie, HNO, Orthopädie, dann haben Sie schon ein grosses Mass an Alleinstellung, während Sie in den Metropolen in diesen Bereichen gleich zwölf Wettbewerber haben können, die genau das Gleiche machen.

Also kommen Übernahmen von Spitälern in grösseren Städten für Sie generell nicht infrage?

Nein, es ist ja nicht so, dass wir gar nicht in Städten sind. Wir haben beispielsweise Spitäler in Kiel oder Bremen. Aber unser Fokus liegt schon auf den Regionen und der Gewährleistung der Versorgung dort.

Müssen Sie immer gleich 100 Prozent übernehmen oder gibt es auch andere Formen?

Es sind auch Konstellationen denkbar, bei denen eine öffentliche Trägerschaft und wir Anteile gemeinsam halten. Das hatten wir früher häufiger, über die Jahre haben aber die meisten Politiker die restlichen Anteile an uns verkauft. Wir passen uns da in der Regel dem politisch Gewollten an.

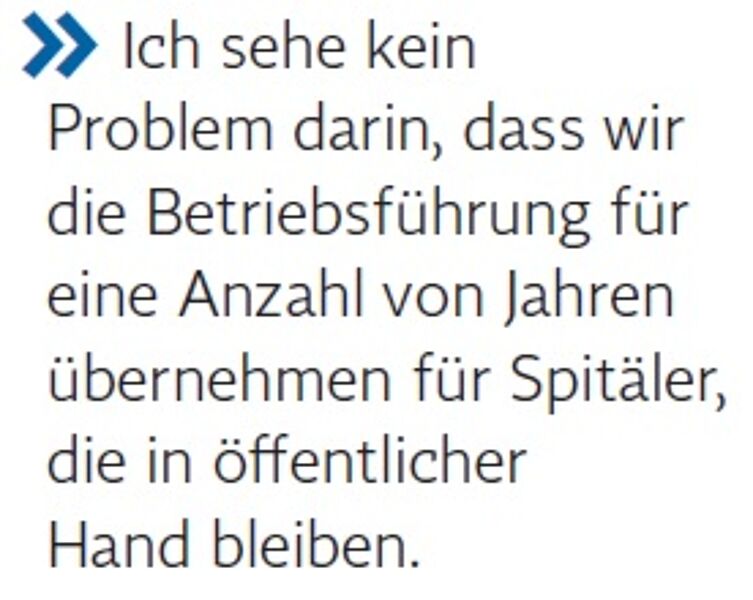

Könnten Sie sich auch vorstellen, nur das Management von Spitälern zu übernehmen?

Durchaus. Ich sehe kein Problem darin, dass wir die Betriebsführung für eine Anzahl von Jahren übernehmen für Spitäler, die in öffentlicher Hand bleiben. Es muss natürlich sichergestellt sein, dass wir auch operative Entscheidungshoheit haben. Es wäre nicht sehr effektiv, wenn man sich das operative Geschäft ständig im Verwaltungsrat genehmigen lassen müsste.

In Deutschland konkurrieren Ihre Spitäler in einigen Regionen mit Spitälern in öffentlicher Trägerschaft. Hat man sich dort den Wolf in die Schafherde geholt?

Oh, ganz im Gegenteil. Dazu eine kleine Anekdote: Vor Jahren erhielt ich eine Einladung eines Landrats zu einem Nachtessen in einer Region, in der wir ein 450-Betten-Spital betreiben und es zwei weitere Spitäler gibt in öffentlicher Hand mit je 300 Betten. Ich ging davon aus, dass mir der Landrat beim Nachtessen endlich anbieten wollte, dass wir auch die beiden anderen Spitäler übernehmen können. Aber nichts dergleichen passierte. Wir redeten über alles Mögliche, nur nicht darüber. Am Ende bestand der Landrat darauf, die Rechnung zu bezahlen und bedankte sich ganz herzlich bei mir. Ich fragte, für was denn? Seine Antwort war, dass er mir gar nicht genug danken könne. Ohne unsere Präsenz in der Region hätte er weder gegen die eigenen Kollegen in seiner Partei noch gegen die der anderen Parteien im Kreistag und schon gar nicht gegen die Gewerkschaft im Aufsichtsrat der Spitäler all die notwendigen Veränderungen und Reformen durchsetzen können. Er konnte immer sagen, dass die nebenan im Ameos–Klinikum das schon lange so machen. Das überzeugte.

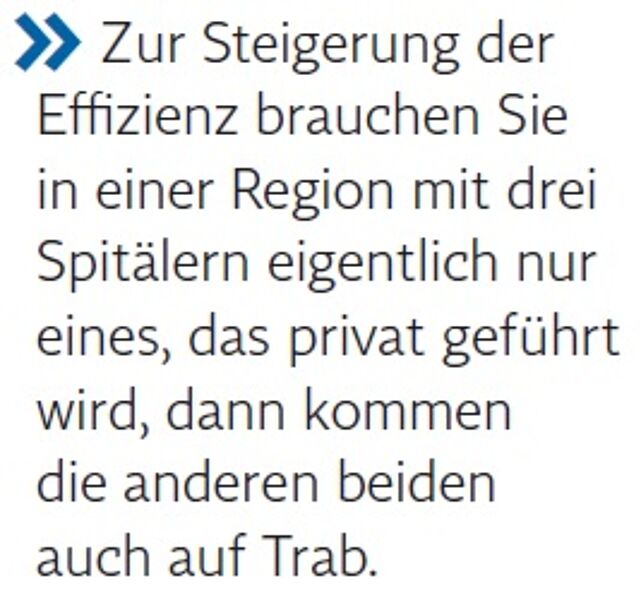

Ist das ein Plädoyer für private und öffentliche Trägerschaft in direktem Wettbewerb?

Uns ist es schon lieber, in der Region der «Platzhirsch» zu sein, aber zur Steigerung der allgemeinen Effizienz brauchen Sie in einer Region mit drei Spitälern eigentlich nur eines, das privat geführt wird, dann kommen die anderen beiden auch auf Trab. Das ist ein grosses Potenzial in der Schweiz, weil man für die Allgemeinversicherten heute nur wenig Spitäler in privater Trägerschaft hat. Darum muss ein Kanton gar nicht alle Spitäler privatisieren. Erst mal eines reicht, das hat dann auch positive Effekte für die anderen Spitäler. Es ist in etwa eine Faustregel: Wenn ein Drittel des Marktes privatwirtschaftlich ist, dann funktioniert auf einmal auch die öffentliche Wirtschaft ganz anders.

Könnten Sie nicht viel mehr verdienen, wenn Sie stärker auf Privatpatienten fokussieren würden?

Die Profitabilität ist dort deutlich höher, das stimmt schon, aber die Schwankungen auf Erlösseite sind dort auch teilweise beträchtlich. Solche Schwankungen kennen wir als Vollversorger gar nicht. Wir haben jedes Jahr ein gewisses Umsatzwachstum in einem kleinen einstelligen Prozentbereich. Aber wir hatten noch nie einen Abwärtstrend oder eine Delle.

Wie ist das zu erklären?

Wenn man «harte» Akutmedizin macht und alle Grundversicherten in seinem Bereich hat, dann hat man von einem Jahr aufs andere nicht weniger Blinddarmoperationen, das ist einfach so. Was unser Geschäft zusätzlich stabil macht: Gut 50 Prozent der Patienten in der Akutversorgung kommen sowieso, etwa weil es ein Notfall ist, der bei uns ins Regionalspital eingeliefert wird. Die andere Hälfte kommt eher elektiv. Diese Patienten wissen, dass sie etwas machen lassen möchten, beispielsweise eine Knieoperation, und suchen sich ganz bewusst aus, wo sie hingehen. Die Spitäler mit Fokus auf Privatpatienten haben einen viel höheren Anteil an Elektiv-Patienten, und das kann dazu führen, dass externe Einflüsse, wie etwa Wirtschaftskrisen oder Modeerscheinungen, grössere Schwankungen auslösen.

Stichwort Fallpauschalen: Wie glücklich sind Sie eigentlich mit dem Finanzierungsmodell?

Es hat Schwächen, aber wir sollten nicht vergessen, wo wir herkommen. Wir hatten vor 2012 in der Schweiz und vor 2003 in Deutschland sogenannte tagesgleiche Pflegesätze, was dazu geführt hat, dass die Patienten häufig längere Spitalaufenthalte hatten, als notwendig gewesen wären. Daher ist das System der Fallpauschalen schon ein Fortschritt. Das neue Problem ist natürlich, dass ich als Krankenhausträger motiviert bin, mehr Fälle zu erbringen.

Also ist das System eine Einladung zum Gelddrucken?

Nein, das wäre weit übertrieben. Und hier gibt es einen ganz gravierenden Unterschied zwischen der Schweiz und Deutschland. In Deutschland haben die Krankenversicherer den gemeinsamen Medizinischen Dienst der Krankenkassen gegründet, kurz MDK. Und der kontrolliert in den Spitälern ganz genau, ob eine Versorgung gerechtfertigt war oder nicht. Wenn der MDK zu der Überzeugung kommt, dass eine Leistung nicht gerechtfertigt war, wird auch nicht gezahlt. Das führt dazu, dass man sich in Deutschland als Leistungserbringer ganz genau überlegt: Welchen Fall nehmen wir stationär auf?

Und in der Schweiz?

Gibt es die Kontrolle in dieser Art und Weise zu meinem grossen Erstaunen nicht. Wenn ein Leistungserbringer den Patienten überzeugen kann, sein Knie operieren zu lassen, dann wird bezahlt. Es wäre ja kein Problem für die Krankenversicherer, sich ein Expertenteam zusammenzustellen, das die Krankenhäuser daraufhin prüft. Oder auch der Gesetzgeber könnte dies installieren.

Gibt es weitere Unterschiede zwischen Deutschland und der Schweiz?

In der stationären Versorgung sind die Unterschiede geringer als allgemein angenommen. Das Schweizer Fallpauschalensystem basiert ja auf dem deutschen Modell, gleichwohl es helvetisiert wurde. Einen wesentlichen Unterschied gibt es allerdings: die Höhe der Vergütung. Die Base Rate ist in Deutschland von Bundesland zu Bundesland unterschiedlich und liegt über 3000 Euro. In der Schweiz liegt sie bei rund 10 000 Franken. Natürlich sind die Personalkosten höher, und auch die Investitionskosten sind hier in der Base Rate inkludiert, anders als in Deutschland. Aber es klafft immer noch ein gewaltiger Unterschied. Deshalb kann man sich hier unter anderem eine bessere Personalausstattung leisten.

Gibt es ein anderes Finanzierungsmodell, das aus Ihrer Sicht besser wäre?

Der nächste Schritt wären natürlich Kopfpauschalen. In der Schweiz gibt es die teilweise unter dem Begriff Health Maintenance Organisation (HMO). Rund 10 Prozent der Versicherten nutzen hier dieses oder ein ähnliches Modell. In den USA ist es rund ein Drittel der Versicherten. Aber das perfekte System gibt es einfach nicht. Jedes Vergütungsmodell hat bestimmte Anreize.

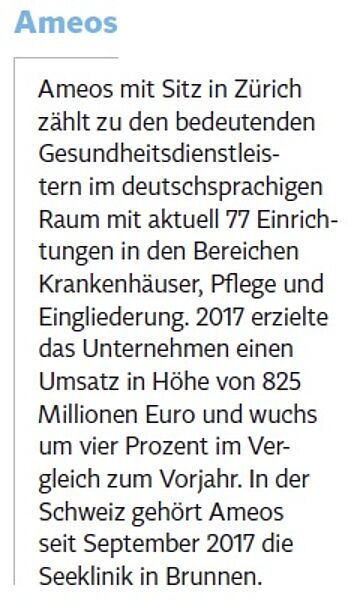

Kommen wir zum Ameos Seeklinikum in Brunnen. Wie ist Ihre Bilanz nach einem Jahr?

Es läuft entsprechend den Erwartungen. Wir sind sehr zufrieden. Wenn jede Übernahme so reibungslos verlaufen würde, wäre ich sehr froh.

Reorganisation ist ja Ihr Spezialgebiet. Wie läuft das genau ab? Kommt da ein Rollkommando und lässt keinen Stein auf dem anderen?

Was wir gemacht haben, haben wir aus Zürich heraus mit den Verantwortlichen in Brunnen umgesetzt. Wir haben mit unserer Systematik und unseren Strukturen einige Verbesserungen erreichen können. Das ist ja auch ganz normal. Ein Spital, das auf sich selbst gestellt ist, kann bestimmte Funktionen gar nicht so professionell abdecken wie eine grössere Gruppe. Manches könnte sich ein Spital alleine gar nicht leisten, zum Beispiel bestimmte Experten zu beschäftigen.

Wo sind eigentlich die grössten Hebel, wenn Sie ein Spital übernehmen?

Auf der Zeitschiene ist der schnellste Hebel der Einkauf. Die Sachkosten lassen sich am schnellsten reduzieren. Da haben wir gute Verträge, von denen die neuen Spitäler sofort profitieren können. Und die guten Verträge erreichen wir nicht nur durch unser Einkaufsvolumen, sondern auch durch unser Know-how im Management.

Um welche Grössenordnungen geht es da?

Wenn wir ein Spital übernehmen, können wir häufig dieselben Produkte um bis zu acht Prozent günstiger einkaufen.

Aber in der Schweiz – mit dem relativ hohen Preisniveau – da müssten doch sicherlich grössere Ersparnisse möglich sein?

Das ist sicherlich so, aber die häufig kolportierten 50 Prozent sind weit übertrieben, das kommt nur in Ausnahmefällen vor. Aber es ist ja bekannt, dass die Schweiz eine Hochpreisinsel ist, und man kann sich schon manchmal nicht mehr auf dem Stuhl halten, wenn man sieht, welche unterschiedlichen Preise derselbe Lieferant für ein Produkt in Deutschland und der Schweiz aufruft. Das ist teilweise schon frech.

Was kommt nach der Anpassung der Sachkosten?

Der zweite Hebel auf der Zeitschiene sind die Erlöse. Das bedeutet, dass wir die medizinischen Angebote so weiterentwickeln, dass sie dem Bedarf in der Region entsprechen. Und als Drittes kommen dann erst die Prozessoptimierungen. Dies dauert länger, da es sich hier um Projekte handelt, die schrittweise umgesetzt werden müssen.

Und mit der Prozessoptimierung kommt der Stellenabbau?

Optimale Prozesse können durchaus auch einmal zu einer Personalkostenoptimierung führen. Aber der Effekt wird weitgehend überschätzt. Wenn wir Spitäler übernehmen, liegt der Haupteffekt nicht bei den Personalkosten. Zudem ist Ameos ja auch bekannt dafür, immer alle Arbeitsplätze zu erhalten. Die Mehrheit unserer Spitäler haben wir übrigens von sozialdemokratisch geführten Regionen übernommen, für die unsere Arbeitsplatzgarantien besonders wichtig sind.

Hat Sie im Klinikum in Brunnen etwas überrascht?

Was mich schon positiv überrascht hat, ist die hohe Bindung der Mitarbeitenden. Sie sind wirklich richtig überzeugt von dem, was sie tun.

Wie geht es weiter in der Schweiz – wann kommen die nächsten Übernahmen?

Der Markt ist interessant für uns, aber es hängt davon ab, inwieweit Versorgungsspitäler in den nächsten Jahren für uns als privater Träger zugänglich sein werden. Das können wir selbst nicht beeinflussen.

Und andere Spitäler als klassische Versorgungsspitäler kommen für Sie nicht infrage?

Wir werden jetzt nicht unsere Strategie ändern und beginnen, uns auf die Privatversicherten zu stürzen. Was wir entsprechend unserer Strategie suchen, ist das, was ein Kantonsspital macht. Wir müssen nicht morgen alle Kantonsspitäler übernehmen, das ist auch nicht realistisch. Aber in dem Masse, wie sich das politisch weiterentwickelt, werden wir zum Zuge kommen.

Und es gab noch keine Verhandlungen mit einzelnen Kantonen über eventuelle Übernahmen?

Wir werden regelmässig von der Politik angesprochen, man interessiert sich schon dafür, was wir machen. Mit einem Kanton haben wir auch einmal über zwei Jahre Gespräche geführt, am Ende war man aber eher an unseren Einkaufskonditionen interessiert. Die Politik war noch nicht bereit für diesen Schritt.

Rechnen Sie damit, dass sich das bald ändern wird?

Der Privatisierungswille oder Wille, neue Wege zu begehen, hängt massgeblich von der Finanzsituation der Regionen ab. Das ist im Ausland auch nicht anders. Darum sind wir auch so breit vertreten in Nord- und Ostdeutschland. Das sind Regionen, denen es wirtschaftlich nicht ganz so gut geht. Dortige Politiker können es sich einfach nicht leisten, mit einem Spital über fünf Jahre hinweg einen Verlust von fünf Millionen jährlich zu machen. Im reichen Süden, also in Bayern und Baden-Württemberg, sieht das wieder ganz anders aus. Wenn eine Gemeinde dort einen satten Überschuss erarbeitet, fällt der Verlust des Spitals nicht weiter ins Gewicht. Und ähnlich ist es in der Schweiz. Ohne Druck keine Veränderung. Aber der Druck wird auch in der Schweiz zunehmen, gerade weil man bisher wenig Veränderung vorgenommen hat.

Wann glauben Sie, ist es in der Schweiz so weit, dass Sie ein Kantonsspital übernehmen?

Ich kann Ihnen da keine Prognose abgeben. Man kann nicht voraussagen, wie

die Politik etwas verändern wird in den nächsten fünf Jahren oder in 15 Jahren.

Aber sie wird etwas verändern müssen. Die Verhandlungsspielräume werden bedeutend

enger werden. Auch in Bayern und Baden-Württemberg haben wir noch grosse Strukturveränderungen vor uns. Da ist auch noch wenig passiert.

Planen Sie Schritte in andere Auslandsmärkte, ausserhalb der DACH-Region?

Im Moment und auch in den nächsten paar Jahren wird uns das vermutlich wenig interessieren. Ich gebe allerdings zu, wir sind schon in laufenden Überlegungen, in welchem Land wir zukünftig einmal tätig werden könnten. Wir denken da sehr langfristig.

Wann ist ein anderer Markt geeignet für einen Einstieg?

Ein Kriterium ist sicherlich, inwieweit private Träger bereits im Markt präsent sind. Es gibt da einen internationalen Erfahrungswert: Wenn etwa ein Drittel der Spitäler in einer Region in privater Trägerschaft ist, dann ist normalerweise Schluss. In Deutschland liegen wir heute bei etwa 20 Prozent, in der Schweiz deutlich unter 10 Prozent. Das folgt einer ganz klaren Marktlogik.

Welches sind die grossen Herausforderungen für Ameos? Gibt es Themen, die Ihnen schlaflose Nächte bereiten?

Früher ist mir das in der Tat häufig passiert, beim Aufbau der Firma. Heute ist das nur noch ausgesprochen selten der Fall. Wir sind heute sehr breit abgestützt mit unserer Struktur. Was ich früher alles alleine gemacht habe – für ein kleineres Unternehmen natürlich - machen heute ein fünfköpfiges Management-Team und die Teams in den Regionen.

Welches Thema beschäftigt Sie am meisten?

In erster Linie Personalthemen. Sowohl auf der Management-Ebene als auch auf der ärztlichen, pflegerischen Ebene. Auf der Management-Ebene besteht die Herausforderung darin, die richtigen Leute zu haben. Ein erheblicher Anteil des unternehmerischen Erfolges beruht darauf, das richtige Management zu haben – sowohl in der Zentrale hier in Zürich als auch an den Standorten. Das andere ist es, alle ärztlichen Stellen zu besetzen und auch die in der Pflege.

Die Pflege nennen Sie erst an dritter Stelle, in den Medien ist das häufig Thema Nr. 1.

Für uns ist in der Pflege die Fachpflege das Hauptthema. Also nicht die Pflegenden auf der Station, da haben wir vergleichsweise weniger Probleme. Wir betreiben ja auch selbst die grösste Kranken-Pflegeschule in Norddeutschland beispielsweise. Wir bilden dort mehr Krankenpflegekräfte aus, als wir benötigen. Aber im Bereich der Fachpflege, sei es die OP-Pflege oder die Intensivpflege, da stösst man immer wieder an Grenzen. Und wenn es an einer OP-Schwester fehlt und Sie können deshalb die Operation nicht durchführen, dann haben Sie ein echtes Problem.

Was tun Sie neben der Ausbildung, um gutes Personal zu bekommen und zu halten?

Wir haben einen Vorteil dadurch, dass wir eine Gruppe sind mit vielen Spitälern. Deshalb können wir Ärzten ihre Facharztausbildung quasi garantieren. Zum anderen leben wir in einer Zeit, in der die Medizin sehr weiblich geworden ist. Frauen mit Familie versuchen wir zu unterstützen, indem wir Teilzeitverträge anbieten, zudem haben wir häufig Kinderkrippen. Aber natürlich nutzen auch Männer die Möglichkeiten von Teilzeitverträgen.

Die Gehälter spielen doch sicher auch eine Rolle?

Natürlich, aber das ist nicht alles, es geht um das ganze Paket. Der Markt hat sich in den letzten Jahren sehr geändert. Vor zehn Jahren konnte sich ein Spital aussuchen, welche Ärzte es einstellt. Heute ist es so, dass die Ärzte sich nach den jeweils präferierten Arbeitsbedingungen die Spitäler aussuchen. Da herrscht grosser Wettbewerb, da muss man gut sein.

Sie wurden teilweise kritisiert, weil Sie geringere Gehälter zahlen als Wettbewerber.

Welche Bedeutung hat die Digitalisierung für Sie?

HEIME & SPITÄLER 4 OKTOBER 2018

Schweizer Fachmesse für industrielle Instandhaltung und Facility Management

Datum: 26.-27. August 2026

Ort: Zürich (CH)

Fachmesse für Industrieautomation

Datum: 26.-27. August 2026

Ort: Zürich (CH)

Nationale Spitex-Kongress widmet sich der Rolle von Daten in der ambulanten Pflege.

Datum: 10. September 2026

Ort: Bern (CH)

Konferenz zum Thema Spitalbau und Betrieb

Datum: 10. September 2026

Ort: Basel (CH)

Fachveranstaltung zu aktuellen Themen und Trends in Management, Führung und Leadership

Datum: 15. September 2026

Ort: Olten (CH)

Schweizermeisterschaft der Spital-, Heim-, Gemeinschafts- und Systemgastronomie

Datum: 19. September 2026

Ort: Rothenburg (CH)

Internationale Fachmesse für Rehabilitation, Prävention, Inklusion und Pflege

Datum: 23.-26. September 2026

Ort: Düsseldorf (D)

Treffen für Neues rund um Früherkennung, Planung und Prozessoptimierung und zukunftsgerichtete Business Intelligence Lösungen

Datum: 24. September 2026

Ort: Zürich (CH)

Health 2.026

Datum: Oktober 2026

Ort: Rüschlikon (CH)

Weltleitmesse der Kältetechnik

Datum: 13.-15. Oktober 2026

Ort: Nürnberg (D)

Internationale Fachmesse für den Schweizer Gesundheitssektor

Datum: 20.-22. Oktober 2026

Ort: Zürich (CH)

Austausch über aktuelle Herausforderungen und Entwicklungen im Personalmanagement im Gesundheitsbereich

Datum: 21. Oktober 2026

Ort: Zürich (CH)

Fachkonferenz - Das Spital der Zukunft

Datum: 22.-24. Oktober 2026

Ort: Rheinfelden (CH)

Fachveranstaltung, die sich auf die neuesten Trends, Herausforderungen und Best Practices im Bereich Kommunikation im Gesundheitswesen

Datum: 29. Oktober 2026

Ort: Zürich (CH)

Fachmesse für die Gastronomie- und Hotelleriebranche

Datum: 25.-28. Oktober 2026

Ort: Luzern (CH)

Veranstaltung für Fachleute aus dem GMP- und Reinraumbereich

Datum: 2. November 2026

Ort: Pratteln (CH)

Symposium zu aktuellen Ernährungsthemen

Datum: 2. November 2026

Ort: Bern (CH)

Veranstaltung zu Themen und Herausforderungen der Gesundheitsversorgung

Datum: 3. November 2026

Ort: Zürich (CH)

Fachveranstaltung, die sich mit dem Thema Demenz auseinandersetzt

Datum: 11. November 2026

Ort: St.Gallen (CH)

Fachveranstaltung für innovative Technologien für ältere Menschen

Datum: 12. November 2026

Ort: Zürich (CH)

Branchentag für die Spital-, Heim- und Gemeinschaftsgastronomie in der Schweiz

Datum: 12. November 2026

Ort: Zürich (CH)

Event für die nächste Generation tragbarer Technologien

Datum: 16.-19. November 2026

Ort: Düsseldorf (D)

Jahrestagung Plattform Qualitätsmedizin Schweiz

Datum: 4. November 2026

Ort: Bern (CH)

Kongress im Bereich Leadership und Management in der Pflege

Datum: 20. November 2026

Ort: Bern (CH)

Konferenz für die Chancen und Herausforderungen der Digitalisierung im Gesundheitswesen

Datum: 24. November 2026

Ort: Berlin (D)

Weltweit führende Fachmesse für Wohn- und Objekttextilien

Datum: 12.-15. Januar 2027

Ort: Frankfurt am Main (D)

Schweizer Fachmesse für Verpackungslösungen und -technologien

Datum: 27.-28. Januar 2027

Ort: Zürich (CH)

Fachmesse für Intralogistik, Distribution, Transport und E-Logistik in der Schweiz

Datum: 27.-28. Januar 2027

Ort: Zürich (CH)

Kongress über aktuelle Entwicklungen, Innovationen und Herausforderungen im Bereich Recycling

Datum: 29. Januar 2027

Ort: Biel/online (CH)

Internationale Zuliefermesse für die Süßwaren- und Snackindustrie

Datum: 31. Januar - 3. Februar 2027

Ort: Köln (D)

Nationale Handelstage für Schweizer Käse

Datum: 8.-9. Februar 2027

Ort: Aarau (CH)

Weltleitmesse für Bio-Lebensmittel

Datum: 16.-19. Februar 2027

Ort: Nürnberg (D)

Internationale Fachmesse für Naturkosmetik

Datum: 16.-19. Februar 2027

Ort: Nürnberg (D)

Fachveranstaltung für die Ernährungswirtschaft in der Ostschweiz

Datum: März 2027

Ort: Weinfelden (CH)

Fachtagung über aktuelle Themen und Herausforderungen im Facility Management (FM)

Datum: 5. März 2027

Ort: Wädenswil (CH)

Fachmesse zur Förderung eines selbstbestimmten Lebens, Gleichstellung und Teilhabe von Menschen mit Behinderung

Datum: 12.-13. März 2027

Ort: Luzern (CH)

Leitmesse für Hotellerie, Gastronomie, Bäckereien und Konditoreien

Datum: 12.-16. März 2027

Ort: Hamburg (D)

Veranstaltung für die Umsetzung der Kreislaufwirtschaft in verschiedenen Bereichen

Datum: 18. März 2027

Ort: Zürich (CH)

Konferenz für die Zukunft des Gesundheitswesens in der Schweiz

Datum: März 2027

Ort: Basel (CH)

Ostschweizer Branchentreffpunkt der Gastronomie und Hotellerie

Datum: 21.-23. März 2027

Ort: St.Gallen (CH)

Internationale Zuliefermesse für die Lebensmittel- und Getränkeindustrie

Datum: 23.-26. März 2027

Ort: Köln (D)

Internationale Fachmesse für Intralogistik

Datum: 16.-18. März 2027

Ort: Stuttgart (D)

Veranstaltung für aktuelle Trends und Perspektiven im Gesundheitswesen

Datum: 10.-11. März 2027

Ort: Luzern (CH)

Schweizer Forum im Bereich der digitalen Gesundheitsversorgung (eHealth)

Datum: März 2027

Ort: Bern (CH)

Festival für nachhaltige und faire Schokoladenproduktion

Datum: 21. März 2027

Ort: Zürich (CH)

Messe für HR-Professionals in der Schweiz

Datum: 6.-7. April 2027

Ort: Zürich (CH)

Leitmesse für die Pflegewirtschaft

Datum: 20.-22. April 2027

Ort: Nürnberg (D)

Europas führende Messe für Digital Health

Datum: 13.-15. April 2027

Ort: Berlin (D)

Führende Schweizer Fachtagung für die Lebensmittelbranche

Datum: 15. April 2027

Ort: Luzern (CH)

Fachveranstaltung mit aktuellen Themen und Entwicklungen im Schweizer Gesundheitswesen

Datum: Mai 2027

Ort: Rapperswil (CH)

Internationale Fachmesse für Qualitätssicherung

Datum: 11.-14. Mai 2027

Ort: Stuttgart (D)

Veranstaltung für aktuelle Themen und Herausforderungen im Gesundheitswesen

Datum: Mai 2027

Ort: St. Gallen (CH)

Fachtagung für Spitalingenieure

Datum: 17. Mai 2027

Ort: Baden (CH)

Internationale Leitmesse für Reinigung und Hygiene

Datum: 21.-24. September 2027

Ort: Berlin (D)

Weltweite Ernährungsmesse für Handel und Gastronomie/Ausser-Haus-Markt

Datum: 9.-13. Oktober 2027

Ort: Köln (D)

Weltleitmesse für sicheres und gesundes Arbeiten

Datum: 19.-22. Okotber 2027

Ort: Düsseldorf (D)

Internationale Fachmesse für Hotellerie, Gastronomie, Take-away und Care-Institutionen in der Schweiz

Datum: 13.-17. November 2027

Ort: Basel (CH)

Fachmesse der Schweizer Bau- und Immobilienwirtschaft

Datum: 18.-22. Januar 2028

Ort: Basel (CH)

Schweizer Fachmesse für die Bereiche Trinkwasser, Abwasser und Gas

Datum: Februar 2028

Ort: Bulle (CH)

Internationale Leitmesse für technische Textilien und Vliesstoffe

Datum: 4.-7. April 2028

Ort: Frankfurt am Main (D)

Fachmesse für den Pflegemarkt

Datum: 16.-18. Mai 2028

Ort: Stuttgart (D)

Internationale Fachmesse für die Lebensmittel- und Getränkeindustrie

Datum: 8.-11. Mai 2028

Ort: Mailand (I)

Weltweit führende Fachmesse für die Textilpflegebranche

Datum: 8.-11. November 2028

Ort: Frankfurt am Main (D)